不断上升的通货膨胀:暂时的偏差还是长期的?6位首席经济学家讨论

- 通货膨胀正在上升:原因很复杂,人们对其短期和长期轨迹几乎没有共识。

- 六位首席经济学家就通胀的下一步走势给出了他们的看法——这是暂时的吗?会忍受吗?政府、央行和政策制定者应该如何应对?

- 的beplay手机下载世界经济论坛2021年11月首席经济学家展望在今天出版的报告中,就通货膨胀的动态如何在各个经济体中发挥作用提供了见解。

你读过吗?

经济的许多领域都出现了价格飙升,原因的多样性导致人们对最有可能的通胀轨迹产生了不同的看法。

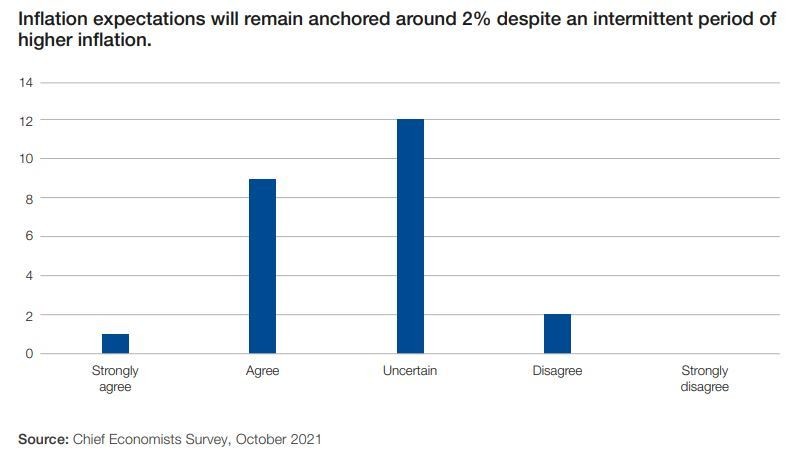

的2021年11月首席经济学家展望调查询问专家对短期和长期前景的看法,得到了不同的意见。

对于发达经济体更大的风险是需求过多导致经济过热,还是供给侧成本迅速上升导致滞胀(价格上涨同时增长放缓),人们的反应各不相同。另一个争论点是,我们看到的是整体价格水平的普遍上涨,还是价格压力只局限于特定产品市场。

《经济学人》将“短缺经济”称为脱碳的产物,这使一些国家容易受到能源供应恐慌的影响,而保护主义则导致贸易政策不再受经济效率的支配。和金融时报》似乎表明,“供应瓶颈、能源价格飙升和通胀上升”正威胁着全球经济复苏。

虽然也有一些人乐观地认为技术和创新可能最终抵消通胀压力。

显而易见的是,随着全球处于大流行后经济的拐点,各国政府和央行应对通胀的方式将至关重要。根据经济学家全球路透调查“随着2019冠状病毒病大流行的持续,明年世界经济面临的最大风险之一是”,各国央行过快减少紧急刺激措施,以及供应链进一步中断。

我们问了六名成员论坛的首席经济学家社区他们对这些发展的影响有深刻见解,关注企业、政府和央行应该如何应对挑战。

他说,决策者可能必须考虑到两种可能性:暂时的通胀和更持久的通胀。

基督教凯勒英国巴克莱银行经济研究主管

当前通货膨胀的发展是由许多相互重叠的因素推动的。目前,与大流行相关的原因仍然占主导地位,但这些应该在很大程度上是暂时的。有些供应瓶颈比预期的更为严重,持续时间也更长,但最终大多数供应链中断应该会随着时间的推移而解决。

更持久通胀的主要风险来自长期通胀预期的潜在去锚化和/或劳动力市场反应方式的更结构性变化。尽管通胀预期迄今一直保持在其历史区间内,但在劳动力供应不足(即参与率低)的情况下,劳动力市场(尤其是在美国)的发展出人意料地出现了工资大幅上涨的情况。还需要更多时间来判断这些仍然是COVID造成的暂时偏差,还是可能反映了持久的行为变化,这意味着菲利普斯曲线的斜率发生了变化。

政策制定者应该如何应对这些不确定性?美国作家菲茨杰拉德曾说:“衡量一流智力的标准是,在头脑中同时持有两种相反的想法,并仍能保持正常运作的能力。”因此,政策制定者在未来几个月做出决定时,可能不得不考虑到两种可能性——短暂的和更持久的通胀。这意味着,目前应谨慎行事,以避免事后可能导致的政策错误,但当当前通胀的真正本质随着时间的推移变得越来越清晰时,应果断行事。

“能源价格、脱碳和供应安全的三难困境”

挪威国家石油公司高级副总裁兼首席经济学家Eirik waitors

受经济增长、供应链瓶颈和能源价格上涨的推动,今年的通胀压力有所增加。能源市场的特点是供需双方的价格弹性都很低,导致平衡不断收紧。

价格上涨的压力可能会持续更长时间。公平地说,欧洲和亚洲电力和天然气市场目前的情况是能源负担能力、脱碳和供应安全的三难困境的生动例证。更高的通胀可能会从几个方面影响能源转型:大宗商品和劳动力成本上升,以及利率上升,可能会减缓这一过程,而化石燃料和碳价格上涨则会提高可再生能源和其他低碳解决方案的竞争力。

企业和政府应始终计划应对未来的不同发展,通过基于情景思维的稳健战略来应对不确定性。在供应瓶颈的情况下,政府应努力恢复有效的贸易接口。在能源价格波动和高企的情况下,成功的能源转型取决于政府为能源生产者和消费者确保可预测和稳定的运行条件,以便在未来数年提供负担得起、可靠和可持续的能源供应。

“脱碳成本和经济再平衡之间的权衡。”

巴曙松,首席中国经济学家,香港交易及结算所(港交所),香港特别行政区

中国制定了雄心勃勃的目标,要在2030年达到碳排放峰值,在2060年达到碳中和。这不是一项容易的任务,因为过去几十年,中国的经济增长主要是由能源密集型和高污染的制造业推动的。

目前通过生产控制和电力关税减少碳排放的措施对GDP增长的影响不大,2021年GDP将减少0.1-0.2%,并可能加剧已经因发达市场需求反弹和中断的供应链复苏延迟而加剧的供需失衡。这在过去一年推高了中国主要大宗商品和PPI的价格。但是,从中期来看,实现脱碳目标的成本和经济再平衡的长期利益之间存在权衡。

2021年7月,中国正式启动碳信用交易国家排放权交易机制,相关衍生品的开发仍在规划中。ESG治理实践的发展、高质量的碳抵消项目和碳排放额度衍生品可能为市场创造多种机会,以建立长期可持续的绿色资产。

“物价上涨压力的新来源”

朱里奥马提尼,伙伴;美国Lord, Abbett & Co.战略资产配置总监

在未来的12-18个月里,通货膨胀率(高于2%的标准央行目标利率)将受到多种因素的推动:大宗商品价格上涨、需求的部门重新配置、租金的加速上涨以及劳动力市场日益扩大的错配(这将推动工资成本上升)。

随着经济重新开放,对需求疲软的服务行业——可自由选择的医疗保健和离家在外的食品——的压力可能会越来越大,为价格水平增加新的上行压力来源。这种压力将强大到足以迫使各国央行在金融市场目前的预期之前提前上调政策利率。

尽管2022年和2023年的通货膨胀率可能高于预期,但自上世纪90年代中期以来使全球通货膨胀保持在低水平和稳定的结构性力量——高债务负担和收入和财富分配日益失衡——仍然存在,甚至可能因2019冠状病毒病危机而加剧。其结果是,尽管能源转型,但未来几年通胀的飙升可能会让位于另一个低而稳定的通胀时期。

”冲击的损失将取决于各国央行如何应对。”

Rafaela Guedes Monteiro,巴西国家石油公司首席经济学家和战略经理

不断上涨的能源成本可能被解读为驱动全球供应链积压和导致近期通胀发展的同一等式的表达。2019冠状病毒病(COVID-19)以及2020年上半年为遏制疫情传播而对人员流动进行的必要限制,造成了前所未有的石油需求中断。作为回应,石油公司削减了投资,欧佩克+成员国达成了历史上最高的石油供应削减协议。这种对石油平衡的严重破坏给石油市场的前景带来了高度的不确定性,飓风、龙卷风和干旱等异常事件加剧了这种不确定性,这些事件不仅使石油和天然气的生产出现短缺,而且还使水力发电等其他能源出现短缺。当我们经历需求出人意料的强劲反弹,与停滞的供应迎头相撞时,情况就更加复杂了。

未来几个月,昂贵能源的通胀后果可能会进一步加剧,因为燃料价格肯定会在2022年初之前保持高位。然而,一旦价格在2022年达到稳定水平,预计能源对通胀的贡献将会减弱。从根本上说,这场冲击的损失将取决于各国央行如何应对。我们预计一些人会采取行动,因为他们担心能源冲击加剧了通胀预期偏离目标的风险。就长期而言,政府在刺激对可再生能源产能的更多投资方面可以发挥重要作用,从而减少能源约束。

“尽管关于滞胀的讨论越来越多,但这似乎是错误的。”

Guy Miller,瑞士苏黎世保险公司董事总经理兼首席市场策略师

在基数效应和新增供应能力发挥作用之前,通胀可能会持续高企至明年年中。预计需求也将变得更加平衡,随着流动性限制进一步放松,消费将转向服务业,制造业的压力将减轻。随着许多社会项目的结束和储蓄的减少,工人在劳动力大军中的参与度也将上升。尽管关于滞胀的讨论越来越多,但这似乎是错误的。全球经济增长明显高于趋势水平,预计将在未来几年保持强劲增长,部分原因是在基础设施方面持续时间更长的财政支出。

风险在于,通胀会自我实现。通胀率保持在高位的时间越长,企业被鼓励进一步提高价格、工人寻求更高工资的风险就越大。利润动机将使企业专注于成本控制和提高生产率,因为劳动力替代的资本和数字化的加速步伐最终会抑制工资增长的步伐。向脱碳的转变很可能会在更远的地方造成价格压力,但也会要求提高效率。可以确定的是,各国央行还没有失去抗击通胀的能力,这对短期和长期前景都至关重要。